【企業研究】Qualtricsとは何者か ── “体験”を数字にして売る、XMという商売の構造

INDEX

学長トミオ

まいど!学長トミオや。今日の企業研究は、Qualtrics(クアルトリクス)。……名前聞いてもピンとこん? それでええ。今日はむしろ「知らん会社」を題材にして、外資SaaSを「商売の構造」で見抜く目を手に入れる回や。

まずQualtricsが何モンかというと、顧客や従業員へのサーベイ(アンケート)で集めた「体験」のデータを、経営に使わせる会社や。分野の名前はエクスペリエンス管理(XM)。……いや、待てって、ページ閉じんといて(笑)。「なんや、アンケートの会社か」で片づけたらもったいないんや。

考えてみ。アンケートなんかタダのツールでも作れる。やのにこの会社、投資ファンドに125億ドル(約1.8兆円)で買収されたし、導入事例にはトヨタや日産みたいな名前がズラッと並ぶ。ただのアンケートに、なんで大企業が何千万、ときに何億っちゅう金を払うんや?——これが今日の一つ目の謎や。ここが腹落ちせんと、この先ぜんぶ上滑りするから、黒田さんにまずそこからいってもらうで。

ほんで、それが分かったうえで、ワイからの見立ても検証してほしい。①顧客の数が桁違いに多いんちゃうか、②CXだけやなくEX(従業員エクスペリエンス)に強いんちゃうか、③デカい一発やのうて、小さく入って広げる売り方ができるんちゃうか——この3つや。なんでワイがこんな見立てを持っとるかは、記事の後半で白状するわ(ちょっとした因縁があってな)。黒田さん、まずは「XMって何モンか」から、頼んます!

\ この記事の検証担当 /

黒田 Challengers Academy 企業研究担当

外資ITの現場から経営の近くまでをひと通り経験し、いまは一歩引いて業界全体を見ています。本稿では、学長トミオの3つの仮説を、事実に照らして検証します。

▍本記事で扱う企業について

本記事で扱う企業は、Challengers Academy運営元のチャレンジャーベース株式会社が採用支援を行っています。すでにチャレンジャーもこの会社で数字を持って頑張っています。

※本稿は同社からの依頼で制作していますが、対価を得た記事ではなく、取り上げる内容・評価・「向き・不向き」の判断はすべて編集側(Challengers Academy)が独立して行っています。

学長トミオ

ちょっと1回だけ、立ち位置の話させてくれ。このAcademyの運営元は、外資IT特化の人材エージェント・チャレンジャーベースや。ワイはその学長として書いとる。せやから記事の中で「ワイら」て言うたら、ワイ個人+運営元のことや。それを踏まえたうえで、続きは黒田さんに引き渡すで!

Qualtricsとは何者か

黒田です。検証に入る前に、まず会社の輪郭を押さえます。

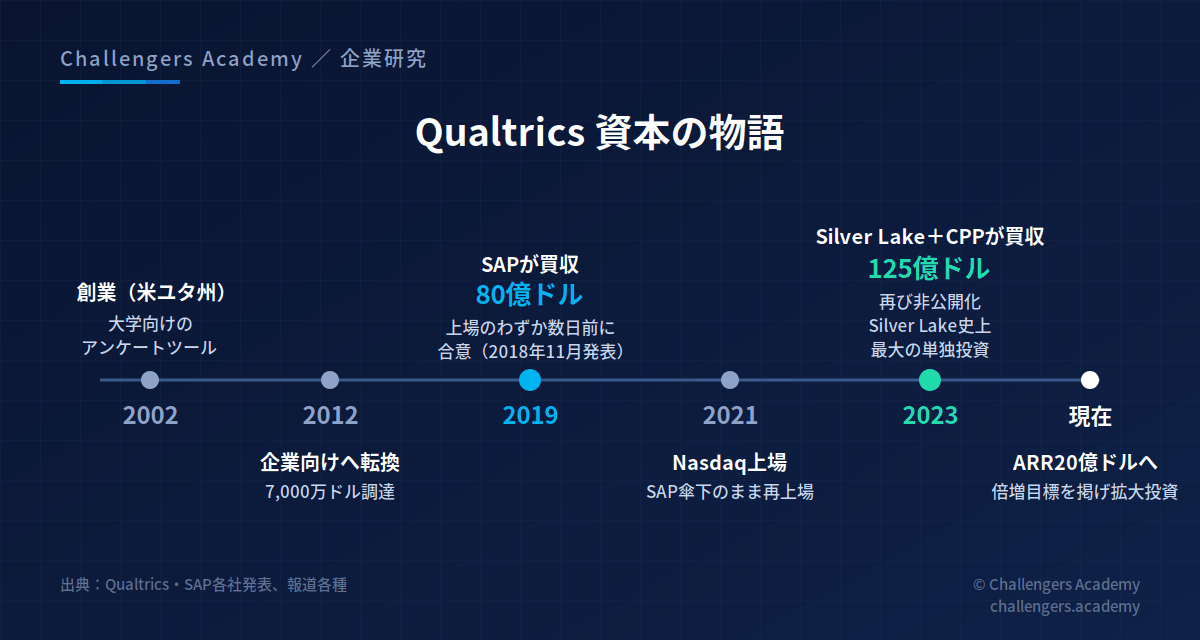

Qualtricsは2002年、米ユタ州プロボで生まれた会社です。創業したのはスミス家の親子と共同創業者たち。当初の製品は、大学の研究者向けのアンケート調査ツールでした。この「出自」は後の検証で効いてくるので、覚えておいてください。

転機は2012年です。企業向けへ本格的に舵を切り、AccelとSequoia Capitalから7,000万ドルを調達しました。当時、両社の共同投資としては最大級と報じられた案件です。以降、同社は「アンケートの会社」から大きく姿を変えていきます。

現在の規模感を数字で示します。同社の発表によれば、世界の導入企業・組織は約20,000。Fortune 100企業の85%以上が含まれます。売上は年間約15億ドル(2,000億円超)の規模です。

……とはいえ、ここで多くの読者が引っかかるはずです。「アンケートの会社が、なぜそんな規模になるのか」。検証の前に、この疑問を片づけておきましょう。ここが分からないと、この先の話がすべて浮いてしまいます。

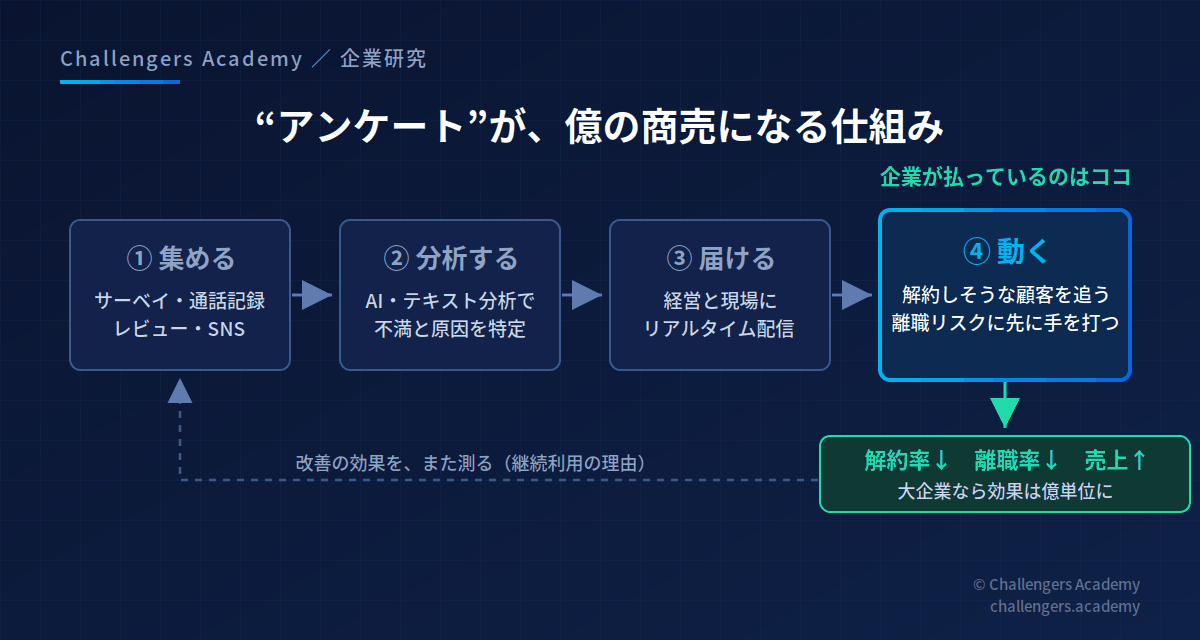

Qualtricsは何を売っているのか ── 「ただのアンケート」が、億の商売になる理由

Qualtricsの製品は、ぱっと見は「アンケート」です。ホテルのチェックアウト後に届く満足度調査、買い物のあとの「この店を友人に薦めますか」という質問──読者のみなさんも、回答した経験があるはずです。無料ツールでも作れそうなあのアンケートに、なぜ大企業が年間数千万円、ときに億の予算を投じるのか。

答えは、売っているものがアンケートフォームではないからです。同社が売っているのは、「顧客や従業員の生の声を、経営が動ける数字に変換し、行動までつなげる仕組み」です。流れを4つに分けます。

- 集める:サーベイに加え、コールセンターの通話記録、Webのレビュー、SNSなど、体験の痕跡(シグナル)を幅広く収集する

- 分析する:AIとテキスト分析で、「何が満足・不満を生んでいるか」「どの体験が解約や離職につながるか」を特定する

- 届ける:結果を経営ダッシュボードだけでなく、現場の担当者にリアルタイムで配る

- 動く:不満を抱えた顧客をその場でフォローする、離職リスクの高い部署に先に手を打つ──アクションにつなげる

企業が大金を払っているのは、アンケート(1)ではなくこの4番です。解約率が1ポイント下がる、離職が減って採用・育成コストが浮く──売上数千億円規模の企業なら、その効果は簡単に億を超えます。実際、調査会社Nucleus Researchのレポート(2024年)は、Qualtrics導入企業の平均効果を年間630万ドルのコスト削減と120万ドルの増収と試算しています。日本の公開事例でも、日立グローバルライフソリューションズが顧客の声をリアルタイムで現場に届ける基盤として同社製品を採用し、営業部門から販売施策の改善が速くなったという声が出ていると、同社のリリースは伝えています。

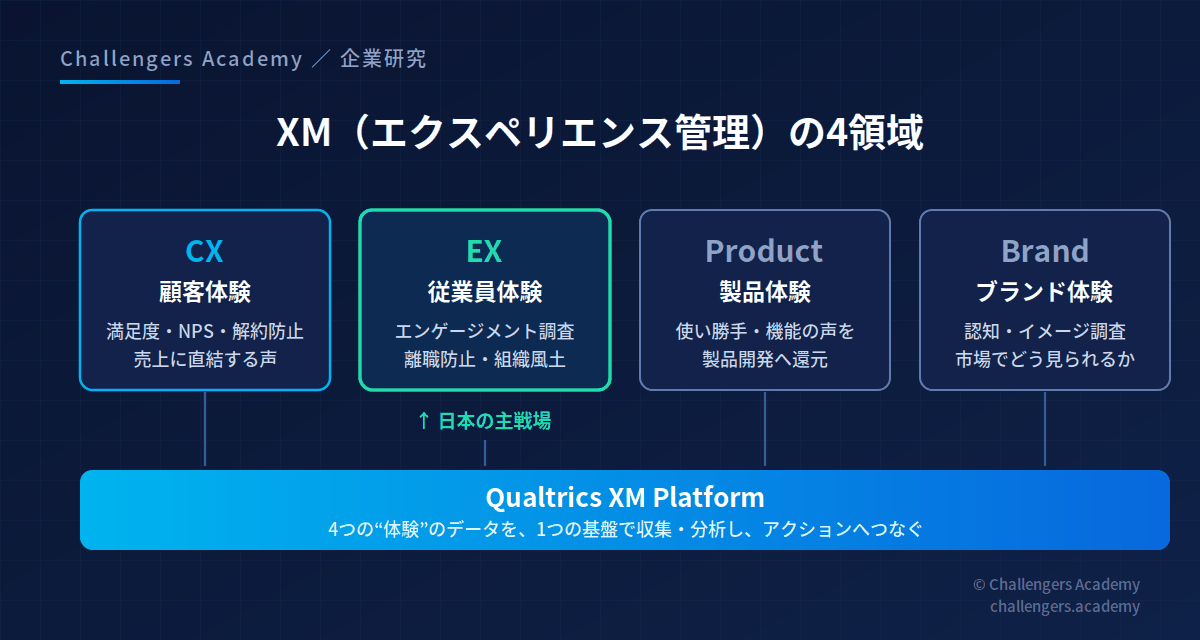

つまりQualtricsの商売は、アンケートを売ることではなく、「体験と収益の因果関係を数字にして、経営の意思決定に組み込む」ことです。同社はこの考え方を、顧客(CX)・従業員(EX)・製品・ブランドという4つの領域に広げ、「エクスペリエンス管理(XM)」という新しいカテゴリとして自ら定義しました。カテゴリを発明し、その名前ごと市場を取る──外資SaaSの王道の勝ち方です。

資本の物語 ── 上場3日前の買収から、125億ドルの非公開化へ

この会社の歴史でもっとも劇的なのは、資本の変遷です。

2018年11月、QualtricsはIPO(新規上場)の直前──文字どおり上場予定日の数日前に、独SAPによる80億ドルでの買収を受け入れました。その後2021年1月にNasdaqへ改めて上場。そして2023年、投資ファンドのSilver LakeとCPP Investments(カナダ年金制度投資委員会)が約125億ドルで同社を買収し、再び非公開化しました。1株18.15ドル、Silver Lakeの歴史上、単独としては最大の投資と発表されています。共同創業者のライアン・スミス氏も投資家として名を連ねました。

重要なのは、非公開化が「守り」ではなく「攻め」の文脈で語られていることです。同社は現在、ARR(年間経常収益)を20億ドルへ倍増させる目標を掲げ、パートナー戦略とAI投資を加速させているとしています。この資本の物語は、後述するMedalliaとの対照で決定的な意味を持ちます。

検証その1:「顧客数が桁違い」── 妥当。むしろ控えめでした

ここから、学長トミオの仮説を順に検証します。まず「①顧客の数が桁違いに多い」。

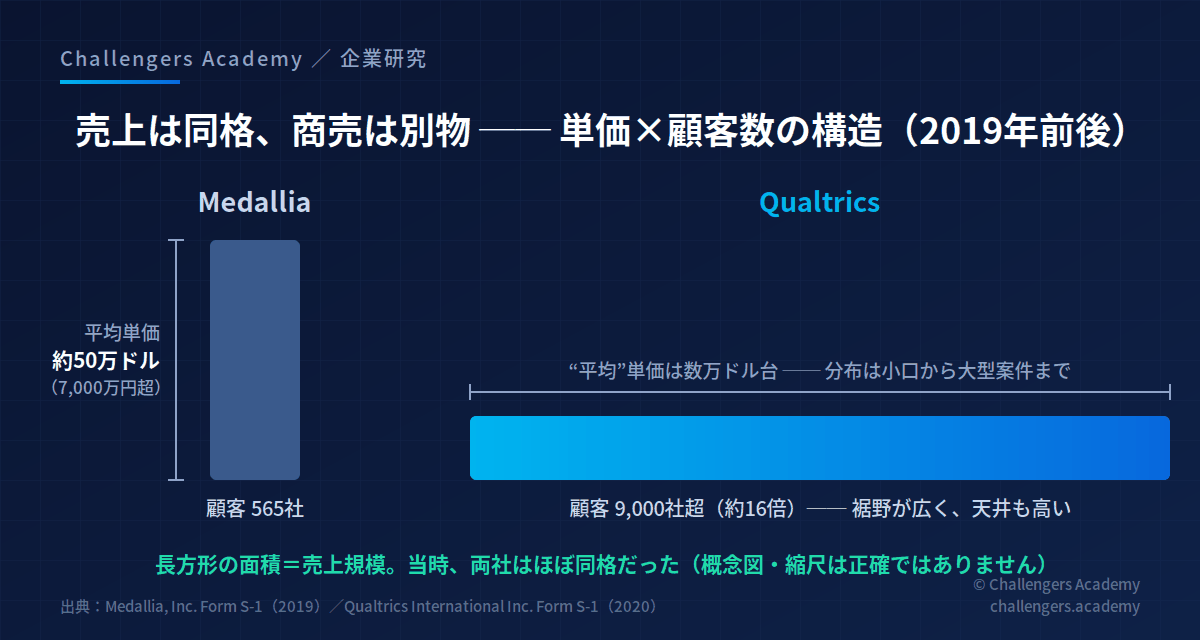

幸い、両社が株式市場に向かった2019年前後には、比較できる公開数字が揃っています。MedalliaのIPO目論見書(2019年)によれば、同社の顧客数は565社。年間売上は約3.1億ドルでした。1社あたりの平均年間契約額(ACV)を割り出すと約50万ドル──日本円で7,000万円を超えます。商談サイクルは9か月以上が典型と自ら記載しています。

一方の同時期のQualtricsは、売上約4億ドルに対して顧客数は9,000社超。売上は同じ桁なのに、顧客数はおよそ16倍、1社あたりの単価は桁が1つ違う。学長トミオの「10倍」という肌感覚は、むしろ控えめだったわけです。

この差は、営業の日常をまるで別物にします。平均7,000万円超の案件だけで構成された商売では、1件の商談が長く、重く、失注の打撃が大きい。担当者によっては、数字が立たない期間が半年、1年と続くことも珍しくない——それは本人の力量以前に、そういう設計の商売だったということです。対してQualtricsは取引サイズに幅があり、入口が広い。数字の立ち方が構造的に違います。

誤解のないように言えば、これは「Qualtricsは単価が安い会社」という意味ではありません。Fortune 100の85%以上が顧客である以上、エンタープライズの大型契約は当然存在します。違うのは平均ではなく、分布です。Medalliaの商売が大型案件だけで組み立てられていたのに対し、Qualtricsは小さな入口から大型案件までの幅を持つ──薄利多売ではなく、裾野が広く、天井も高いピラミッド型と読むのが正確です。

ひとつ留保を付けます。「売上はそんなに変わらない」は2019年時点のスナップショットです。その後Qualtricsは売上を約15億ドルまで伸ばし、現在は2〜3倍の差が開いています。ただしこれは仮説の否定ではありません。顧客の裾野の広さという構造の差が、7年間で売上の差として現れた──むしろ帰結です。

検証その2:「EXに強い」── 妥当。日本では、むしろEXが主戦場です

次に「②EXに強い」。EX(Employee Experience)とは、従業員エンゲージメント調査に代表される、働き手の「体験」のデータ化です。

日本での公開導入事例を並べると、この仮説はすぐに裏づけられます。トヨタ自動車、ヤマハ発動機、三菱重工グループ、協和キリン──いずれも従業員エンゲージメントや組織風土の改善を目的とした導入として公表されています。日産自動車のグローバル広報部が社内コミュニケーション目的で採用した事例もあります。国内の利用は500以上の企業・組織に達しているとされます(2025年1月時点の同社発信)。

日本でEXが刺さる背景には、人的資本経営と情報開示の流れがあります。エンゲージメントの測定と改善は、いまや人事部門の実務課題であると同時に経営アジェンダです。営業目線で言えば、EXは「誰に・何を・なぜ売るか」が最初から明確な商売です。買い手(人事・経営企画)がはっきりしていて、課題(エンゲージメント向上・開示対応)が言語化されている。「カスタマーエクスペリエンス管理とは何か」という概念の啓蒙から始めるCXに比べ、入口の説明コストが低いのです。

検証その3:「小さく入って広げられる」── 概ね妥当。出自が売り方を決めています

最後に「③小さく入って広げる売り方ができる」。

冒頭で「出自を覚えておいてください」と書いたのはここで効いてきます。Qualtricsの原点は、研究者が自分の手で使うアンケートツールです。専門部隊が数か月かけて実装する製品ではなく、現場の担当者が触って動かせる製品として育った。この性格は企業向けに転換した後も残り、一部門のサーベイから始めて全社のXM基盤へ広げる、いわゆるLand & Expand(小さく入って拡大する)型の売り方を可能にしています。

日本法人の歩みも、この読みと整合します。クアルトリクス合同会社の設立は2018年。丸の内に本社を置き、2022年には東京オフィスの拡張移転、国内データセンターの開設、大阪拠点の開設と投資を重ね、2024年には5年間で1億ドル超を日本に投資する計画を発表しました。2026年度はパートナー協業の拡大と、AIを使った市場調査領域(回答者をAIで再現する「シンセティックパネル」構想)への注力を掲げていると、カントリーマネージャーの熊代悟氏が説明しています。

留保も付けます。「小さく入れる」は「小口専門」という意味ではありません。主戦場があくまで大手企業であることは変わらず、Fortune 100の85%以上という顧客構成が示すとおり、エンタープライズの大型案件も同時に存在します。正確に読むなら、「入口の選択肢が広い」──ここがMedalliaとの分岐点でした。

対照としてのMedallia ── 分かれ道は、製品ではなく構造と資本だった

学長トミオ

さて、前説で「因縁がある、後半で白状する」て言うたやろ。ここや。実はワイ、元Medallia(メダリア)の営業やねん。MedalliaはこのXM分野でQualtricsと世界一を争ってきた宿命のライバル——つまりワイは、今日の主役と実際に殴り合っとった側の人間や。コンペの戦績は1勝2敗、負け越しとる。すまんな。

当時のワイは正直しんどうて、19か月連続で売上ゼロっちゅう地獄も見た(最終的にAPAC年間トップまで行けたから人生わからんもんやけどな)。せやのに、同じ「体験」を売っとるはずのQualtricsは、ワイの目の前で日本の顧客をスルスル増やしてデカくなっていった。この差はいったい何やったんか——ワイの3つの見立ての裏には、この悔しさがあるんや。ここからは黒田さんに、2社の分かれ道を整理してもらうで。

黒田です。学長トミオの古巣、Medalliaを対照として置きます。先に明確にしておくと、これは優劣の話ではありません。Medalliaのプラットフォームは今も世界の大企業に使われており、超大型顧客に深く入り込む設計は、それ自体が一貫した戦略です。

ただし、その後の両社は対照的な道を歩みました。Medalliaは2021年、投資ファンドThoma Bravoにより64億ドルで非公開化されます。この買収には約18億ドル規模の負債による調達が使われたと報じられています。その後の金利上昇で負債の重さが増し、2026年6月、同社の経営権は債権者団(Blackstone、Apollo、KKRなど)へ移りました。Thoma Bravoは約51億ドルの持分を失ったと報じられ、PE(プライベートエクイティ)史上最大級の損失と評されています。

同じ時期、Qualtricsの側は、Silver Lakeらによるエクイティ中心の資本構成のもとで拡大投資を続けています。ほぼ同じ市場で、ほぼ同じ時期に非公開化した2社の明暗を分けたのは、製品の優劣というより、①単価×顧客数という商売の構造の設計と、②買収時の資本の設計だった──筆者はそう整理します。

読者への教訓はこうです。営業として「どの会社で働くか」を選ぶことは、「どの商売の構造の中で働くか」を選ぶこと。売上規模やブランドの知名度は、その構造をほとんど教えてくれません。

こんなチャレンジャーに向いている

以上の構造を踏まえると、Qualtricsで活きるタイプが見えてきます。

- 概念から語る営業が好きな人。XMはまだ啓蒙の途上にあるカテゴリです。「それはアンケートと何が違うのか」という問いに答え続ける仕事であり、課題啓蒙型の営業力が磨かれます

- 人事・経営企画への提案経験がある人。日本の主戦場であるEXは、人的資本経営の文脈でHR部門・経営層と対話する商売です

- 小さく入れて広げる設計が得意な人。一部門のサーベイを全社基盤に育てる、Land & Expandの組み立てを楽しめる人に向いています

- データを軸に経営層と話したい人。体験データと経営指標を結びつける提案は、CxOアジェンダに直結します

Qualtricsで身につく、市場価値の高い力

適性の話をしたので、次は「ここで働くと、営業として何が身につき、それが転職市場でどう評価されるか」を具体的に書きます。ここまで見てきた商売の構造から、獲得できる力は3つに整理できます。

第一に、概念から売るバリューセリングです。前段でトミオが語ったとおり、XMは「導入しなくても明日会社は回る」タイプの製品です。だからこの商売では、機能の優劣ではなく「顧客・従業員の体験を改善すると、売上や離職率がこう動く」という価値の仮説を立て、経営の言葉で合意を取る力が鍛えられます。これがなぜ市場で高く評価されるのか。SaaSが成熟し、機能が横並びでコモディティ化していくほど、機能表で戦う営業は値引き競争に飲まれ、価値で戦える営業は希少になるからです。この力は製品が変わっても持ち運べる、営業としての基礎体力です。

第二に、人事・経営層を相手にした提案経験です。日本の主戦場であるEXは、人的資本経営や情報開示という経営アジェンダの上で、HR部門や経営企画、ときにCxOと組織課題を話す商売です。担当者どまりでなく意思決定層と課題を握る経験は、そのまま提案の射程の広さになります。人的資本領域が制度面の後押しで伸びるなか、「経営の課題として組織を語れる営業」は、HR Techやコンサル領域まで含めて転職の選択肢が広い人材です。

第三に、拡大(Expand)を設計する力です。一部門のサーベイを全社のXM基盤へ育てるLand & Expandは、既存顧客の中に次の売上を作る仕事です。近年、SaaS企業の経営はNRR(売上維持率=既存顧客がどれだけ増えたか)を最重要指標の一つに据えるようになりました。つまり「既存を広げられる営業」は、いまどのSaaSでも喉から手が出るほど欲しい人材であり、新規獲得だけの経験より市場価値が高く評価されやすい。ここで拡大の型を身につけることは、キャリアの次の一手に直結します。

まとめると、Qualtricsで得られるのは「特定製品の売り方」ではなく、価値で売る・経営層と握る・既存を広げるという、SaaS営業として汎用性の高い三点セットです。この会社で数字を持てたという事実は、次のキャリアでも通用する裏付けになります。

ただし、楽な場所ではない

いい話だけで閉じるのはフェアではないので、難しさも書いておきます。

第一に、啓蒙の壁は今もあります。「アンケートツールなら安いものがある」という比較と、向き合い続ける商売です。この点は、実際に最前線で戦った学長トミオに語ってもらうのが早いでしょう。

学長トミオ

ここ、ワイから一言だけ補足させてくれ。体験データっちゅうのはな、ぶっちゃけ、電気や会計システムみたいに「止まったら会社が止まる」もんやないねん。導入せんでも、明日も会社は普通に回る。せやからこの商売は、機能の説明を並べても1円も売れへん。「体験の改善が、売上や離職率にどう効くか」を経営の言葉に翻訳するバリューセリングができて、初めて土俵に立てる。ワイの19か月ゼロの正体は、半分これや。

せやけど逆に言うたらな、この土俵で売れるようになった営業は、値引き合戦とは別世界で戦える。さっき黒田さんが整理してくれた「市場価値の高い力」ちゅうのは、こういう地獄をくぐった先に付くもんなんや。

第二に、競争環境。低価格のサーベイツールから、コンサルティングファーム、そしてMedalliaをはじめとする専業まで、あらゆる方向にプレイヤーがいます。

第三に、PE傘下の規律です。Silver Lake体制のQualtricsは拡大投資を続けていますが、投資ファンドの傘下である以上、効率と成長の両立への要求は当然厳しい。数字に対する規律が緩い外資SaaSなど存在しませんが、その前提はここでも変わりません。

黒田のまとめ ── 妥当だった点と、留保

検証結果を整理します。

- 仮説①「顧客数が桁違い」:妥当。2019年時点の公開数字で16倍差。単価は桁が1つ違う

- 仮説②「EXに強い」:妥当。日本ではむしろEXが主戦場で、公開事例と人的資本経営の追い風が揃う

- 仮説③「小さく入って広げられる」:概ね妥当。アンケートツールという出自がLand & Expandの土壌。ただし「小口専門」ではなく「入口が広い」と読むのが正確

- 留保:「売上は同格」は2019年の姿であり、現在は差が開いた。ただしそれ自体が、構造の差の帰結である

最後にひとつ。本稿で使った「単価×顧客数×入り方」という物差しは、Qualtricsに限らず、あらゆる外資SaaSの会社選びに使えます。学長トミオの19か月は、この物差しを持たずに商売の構造へ飛び込むとどうなるかの、貴重な実例でもありました。検証は以上です。

学長トミオ

黒田さん、おおきに!殴り合っとった頃のモヤモヤが、数字で解けてスッキリしたわ。ワイの地獄は「そういう設計の商売やった」て……もっと早う教えてほしかったで、ホンマ。

チャレンジャーのみんな、今日の持ち帰りはひとつや。外資SaaSは、商売の構造で選べ。同じ「体験」を売る会社でも、単価×顧客数×入り方が違えば、キミの営業人生はまるで別物になる。求人票にも会社紹介にも、そこは書いてへんからな。

ほんで、Qualtricsの条件感や選考の実際みたいな話は、記事に書ける粒度に限界がある。せやけどワイら(=運営元のチャレンジャーベース)は、この会社の中の人とも直接やり取りしとる。表に出せへん温度感も掴んどるんや。気になったヤツは、まずワイに相談してくれ。うちの運営元のエージェント面談に繋ぐで。連絡、待っとるで。

学長トミオ

Happy Selling!

あわせて読みたい(企業研究シリーズ)

外資SaaSを「商売の構造」で読む練習を続けたいなら:

- 【企業研究】Datadogとは何者か ── クラウドとAIを見張る、オブザーバビリティの会社

- 【企業研究】Statista ── データを売る会社の営業とは

- 【企業研究】Zoom ── 「会議の会社」のその先へ

最終検証日:2026年7月3日

主な出典:Medallia, Inc. Form S-1(2019年、米SEC)/Qualtrics International Inc. Form S-1(2020年、米SEC)/クアルトリクス社プレスリリース(日本語)各種/SAPプレスリリース(2023年3月)/週刊BCN+(2026年4月)ほか報道各種