【企業研究】Anaplan ── 経営の計画基盤を売る会社は、AI時代に何を売るのか

INDEX

学長トミオ

まいど、学長トミオやで。

今日紹介するのは、Anaplan(アナプラン)っちゅう外資ソフトウェアの会社や。ひと言で言うと、外資IT営業のボスキャラみたいな会社やな。

プロダクトはごっつい。経営の根幹に食い込む、めちゃくちゃ重要なシロモノや。せやけど、それだけに扱いが難しい。生半可な営業力で手ェ出したら、返り討ちにあって火傷する。腕に覚えのある奴が、キャリアの後半で「よっしゃ挑んだろ」と向かっていく最難関。それがAnaplanや。

ただ、この会社の本当の凄みと難しさは、業界の構造をちゃんと分かっとる人間やないと語られへん。そこで今日は、ウチの企業研究担当を紹介するで。黒田さんや。外資ITの現場をSDRから始めて、AE、マネージャー、ディレクター、VPまで駆け上がって卒業した、業界の生き字引みたいな御方や。会社の分析はこの人の右に出る者はおらん。

バトンを渡す前に、ワイから一つだけ。この記事を読むとき、見るべきポイントは3つや。

1つ、この会社に将来性はあるんか。AIがこんだけ騒がれとる時代に、こういうソフトの会社は生き残れるんか。沈む船に乗ってもしゃあないからな。

2つ、プロダクトは何がそんなにスゴいんか。営業は結局、自分が売るモンに惚れられるかどうかや。

3つ、ここで働いたら、自分のキャリアはどうなるんか。これが一番大事や。さっきも言うた通り、この会社は誰にでも勧められる会社ちゃう。せやからこそ、刺さる人間には骨の髄まで刺さる。

この3つを頭に置いて読んでくれ。ほな黒田さん、あとは頼んだで。

\ この記事の検証担当 /

黒田 Challengers Academy 企業研究担当

外資ITの現場から経営の近くまでをひと通り経験し、いまは一歩引いて業界全体を見ています。会社を宣伝文句ではなく、構造で読み解くのが役回りです。本シリーズでは、学長トミオの見立てを、事実に照らして確かめていきます。

紹介にあずかりました、黒田です。Challengers Academy(チャレンジャーズアカデミー)で企業研究記事を担当しています。学長の話にあった通り、外資IT業界をSDRから始めて、AE、Manager、Director、VPと経験し、現場を離れた世代です。長く業界を見てきたぶん、込み入った話を整理してお伝えするのは、得意なほうだと思います。

というのも、Anaplanは正直、とっつきにくい会社です。扱っているものが「経営の計画」という、ふだん営業として接する機会の少ない領域だからです。ですが、ご安心ください。順を追って噛み砕いていけば、「なぜこの会社がそれほど特別なのか」は必ず腑に落ちます。それを筆者の役割として、お引き受けします。

ひとつ、先にお伝えしておきます。Anaplan Japanは、このメディアの運営元であるチャレンジャーベース株式会社のクライアント企業です。本稿は、同社に関する公開情報と、業界に長くいた筆者なりの見方を整理したものとお考えください。みなさんが外資ITキャリアを考えるうえでの材料として、使っていただければと思います。

学長が挙げた3つの問い ── 将来性、プロダクト、そしてキャリアへの影響。この順に、ひとつずつ解きほぐしていきましょう。

まずは将来性から。ここを語るには、AIの台頭による業界の地殻変動を避けて通れません。計画業務ソフトというカテゴリそのものが、いま再定義を迫られているからです。そのなかでAnaplanがどこに立っているのか ── 業界の歴史をたどりながら、読み解いていきます。

そしてもう一点、本稿で掘り下げたいテーマがあります。学長の言う「キャリアへの影響」の核心です。Anaplanは、外資ソフトウェア営業の世界で「バリューセリングの極北」とも言える商材です。Excelで回している業務に、1億、2億という値段をつけて売る。なぜそれが成り立つのか、それを売る営業に何が求められるのか。記事の後半で、じっくり論じます。

外資EPM業界の世代論

Anaplanを理解する前に、業界の地図を簡単に整理しておきましょう。

企業の計画業務を支えるソフトウェア(EPM/CPMと呼ばれる領域)は、過去30年で3つの世代を経てきました。

第一世代は、1990年代から2000年代のオンプレミス型ベンダーです。Hyperion、Cognosといった名前が代表格で、いずれも2000年代後半までにOracleやIBMに買収・統合されました。財務部門の連結会計・予算管理に特化し、導入には専門のITコンサルタントを要する、重厚なものでした。

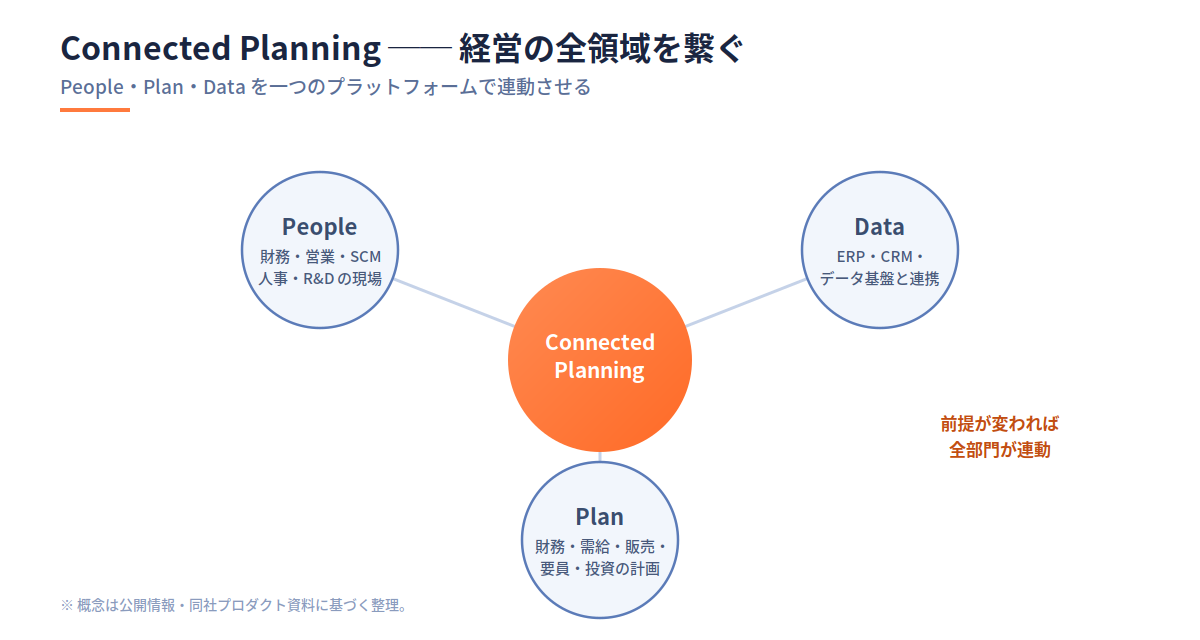

第二世代は、2010年前後に登場したクラウドネイティブのプレイヤー群です。Anaplanは、この世代の象徴的な存在です。特徴は3つ。財務に閉じず、営業・SCM・人事まで部門横断で計画を繋ぐ「Connected Planning」という思想。業務の現場担当者が自らモデルを組める設計。そしてSaaSとしての提供形態です。Anaplanはこの世代の勝者として急成長し、2018年にNYSE上場を果たしました。

第三世代は、2020年代に登場した新興勢力です。Pigment(仏、2019年設立)などが代表例で、「LLMネイティブ」「モダンなUI」「実装の速さ」を武器にしています。第二世代のプラットフォームが抱える「重い・遅い・高い」という弱点を、突こうとしているわけです。

業界の構図をひと言でまとめると、こうなります。第二世代の勝者として確立した地位を、Anaplanが第三世代の挑戦からどう守るか ── これが、現在の戦略課題の核心です。

Anaplanは何を売っているのか

では、Anaplanは具体的に何を売っているのか。ここを押さえましょう。

キーワードは「Connected Planning」。平たく言えば、企業の計画業務を、部門をまたいで繋ぐクラウドプラットフォームです。

ここで言う「計画業務」の範囲は、かなり広いものです。財務計画(FP&A)、需給計画(SCM)、販売計画、要員計画、開発計画、IT投資計画まで ── 経営の意思決定に関わる計画のほぼすべてを含みます。

第一世代が財務の領域に閉じていたのに対し、Anaplanは経営の全領域を、一つのプラットフォームで繋ぐという発想を打ち出しました。たとえば、財務計画の前提が変われば、人員計画もサプライチェーン計画も自動で再計算される。市場のシナリオを切り替えれば、全部門の数字が同時に動く。そういう世界です。

つまり同社が売っているのは、単なる業務用のSaaSではありません。経営の意思決定の仕組み、そのものなのです。

顧客層を見ると、規模感が伝わると思います。グローバルではJohnson & Johnson、Amazon、JPMorgan Chase、LinkedInといったFortune 500企業が名を連ねます。日本でも、日産自動車、メガバンク各行、生損保各社など、業界を横断して約200社の導入実績があります(同社の公開資料による)。

プラットフォームの基幹技術

Anaplanが第二世代の勝者となった背景には、技術的な差別化があります。少し専門的になりますが、要点は3つだけです。順に見ていきましょう。

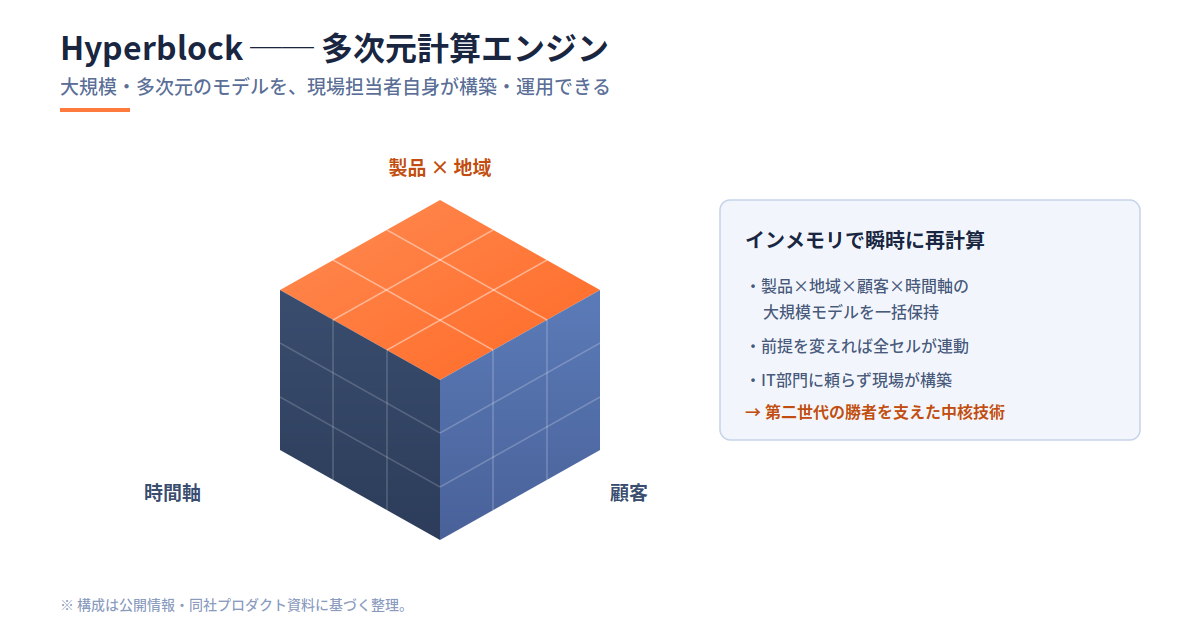

第一に、計算エンジン。同社の中核技術は、独自開発のインメモリ計算エンジン「Hyperblock」です。製品×地域×顧客×時間軸といった多次元・大規模なモデルを、現場の担当者が自分で構築・運用できる。ここが肝です。さらに2023年には次世代エンジン「Polaris」の一般提供を開始し、これを今後の開発の主軸に据えています。後ほど触れるAI機能も、この土台の上で動きます。

第二に、部門横断の統合。各部門にバラバラに存在するデータと計画を、単一のプラットフォーム上で構造化して繋ぎます。単なるダッシュボード化ではありません。ある部門の前提を変えれば、他部門の計画に自動で波及する ── そういう設計になっています。

第三に、データ連携。「Anaplan Data Orchestrator」という仕組みで、Snowflakeや各種ERP/CRMといった外部のデータ基盤と接続します。データレイクが普及した現在、Anaplanは「データを蓄積する場所」ではなく「データを使って計画を立てる場所」として、自らの立ち位置を明確にしています。

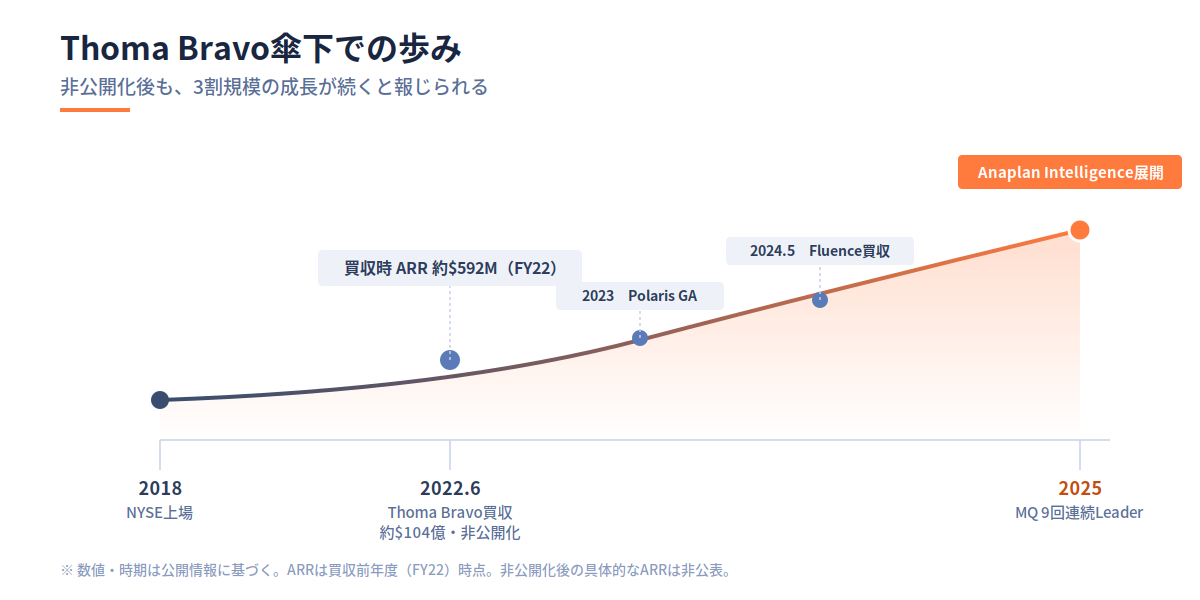

Thoma Bravo傘下での進化

将来性を語るうえで、まず押さえておきたいのが、Thoma Bravo傘下に入って以降の成長です。

2022年6月、Thoma Bravoが約104億ドルで買収を完了し、同社はNYSE上場を廃止して非公開化しました。買収前年度(FY22)の時点で、ARRは約5.9億ドル、年成長率は3割超、ネット・リテンション・レートは118%という水準にありました。非公開化したあとも、複数の業界資料によれば、3割規模の成長が続いていると報じられています。

筆者が業界を見てきた経験から言うと、これはなかなか特筆すべき事例です。通常、PEファンドの傘下に入ると、コストカットと利益率の改善が前面に出て、トップラインの成長は鈍化しがちです。ところがAnaplanは、その逆を行きました。経営戦略の核にあるのは、成長率と利益率の合計を55%以上に保つ「Rule of 55」という考え方です。

経営体制も刷新されました。2017年から同社を率いてきたFrank Calderoni CEOが買収完了とともに退任し、暫定CEOを経て、2022年12月にCharlie Gottdiener氏がCEOに就任しています。前職では、情報サービス企業Neustarの社長兼CEOを務めた人物です。

この4年間の主なマイルストーンを並べると、以下の通りです。

- 2023年:次世代計算エンジンPolarisを一般提供開始

- 2024年5月:財務連結・開示管理ベンダーのFluence Technologiesを買収し、決算連結市場へ参入

- 2025年:AIポートフォリオ「Anaplan Intelligence」を本格展開

- 2025年12月:Gartner MQ Financial Planning Softwareで9回連続Leaderに選出

ここから読み取れるのは、典型的な「ロールアップ戦略」が堅実に実行されている、ということです。コア領域での地位を保ちながら、買収と社内開発で隣接領域(サプライチェーン、決算連結、AI)を取り込み、CFOオフィスの全域をカバーするプラットフォームへと拡張している。OracleやSAPが数十年かけて広げてきた領域を、PEの資本効率でコンパクトに進めている ── そう捉えると分かりやすいと思います。

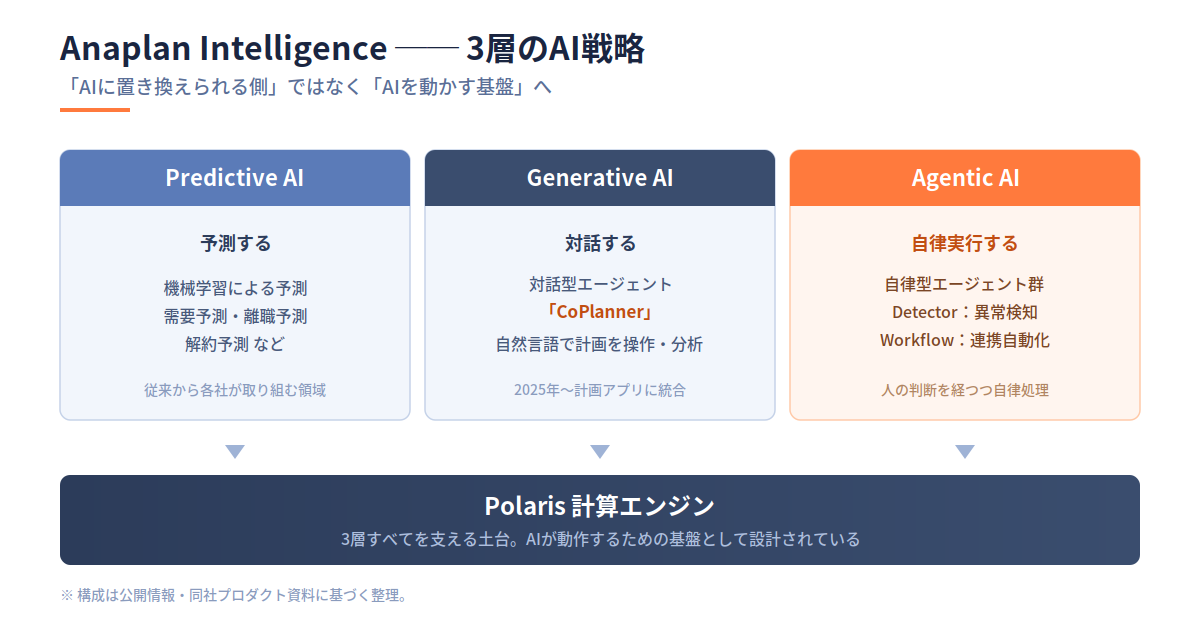

AI時代におけるAnaplanの立ち位置

外資ITのキャリアを考えるみなさんなら、当然こう問いたくなるはずです。「汎用LLMの能力が上がれば、Anaplanのような計画業務プラットフォームは、不要になるのではないか」と。業界全体で議論されている論点ですし、筆者も真剣に向き合うべき問いだと考えています。少し丁寧に解きほぐしましょう。

同社の現時点での回答は、AIポートフォリオ「Anaplan Intelligence」に体系化されています。機械学習による予測(Predictive AI)、自然言語で計画データを操作できる対話型エージェント「CoPlanner」(Generative AI)、そしてデータ異常の検知やプロセス連携を自律実行するエージェント群(Agentic AI)── この3層構成です。いずれも、Polaris計算エンジンを土台に構築されています。

では、「汎用LLMで足りるのではないか」という問いに、どう答えるか。業界としての現時点の答えは、明確です。エンタープライズの計画業務は、LLM単体では成立しません。

理由は、企業ごとに固有の制約があるからです。連結対象や配賦ルールといった組織固有のロジック。数千人規模での同時編集と承認のワークフロー。監査やSOX法対応の証跡管理。こうした要素は、汎用LLMが単独で扱える領域ではありません。むしろ、これらの基盤の上でAIエージェントを動かす「実行レイヤー」が必要になります。Anaplanは、まさにその実行レイヤーを担おうとしているわけです。

つまり戦略の方向性は、これまでの「ExcelからAnaplanへの置き換え」という構図から、「AIエージェントが業務を実行する基盤」へのシフトです。「AIによって不要になる」のではなく「AIによって必要性が高まる」── これが同社の主張です。

ただし、これはまだ決着のついていない論点です。筆者なりの見方も、併せてお伝えしておきます。

第三世代のPigmentは「LLMネイティブな設計」を掲げ、計画業務の思想そのものを刷新しようとしています。仮に、計画業務が「LLM+軽量なツール」で足りるようになれば、Anaplanの優位性は侵食されうるでしょう。

ただ、業界の歴史を振り返ると、「軽い・速い・安い」を掲げた新世代が、旧世代を完全に置き換えた例は、意外なほど少ないのです。第二世代が登場したときも第一世代の終焉が語られましたが、Oracle EPMやSAPは、今なお大手企業の根幹に残っています。

筆者の見立てとしては、当面は、第二世代と第三世代が市場のセグメントを分け合いながら並存する可能性が高いと見ています。Anaplanがエンタープライズ層を守り、Pigmentがミッドマーケットを取りに行く ── そういう構図です。ただし、AnaplanがAI戦略を進化させ続けなければ侵食されますし、Pigmentがエンタープライズの複雑性に対応できなければ成長は頭打ちになる。どちらにとっても、構造変化に応じた進化が問われる局面だと言えます。

外資IT営業として同社を考えるなら、この業界の論点は、ぜひ理解しておいてください。

Anaplanを売るということ ── バリューセリングの極北

ここまで、Anaplanという企業の輪郭を整理してきました。ここからは視点を変えて、冒頭で「バリューセリングの極北」と表現した、その中身に踏み込みます。営業として一番気になるところでしょうから、丁寧にいきます。

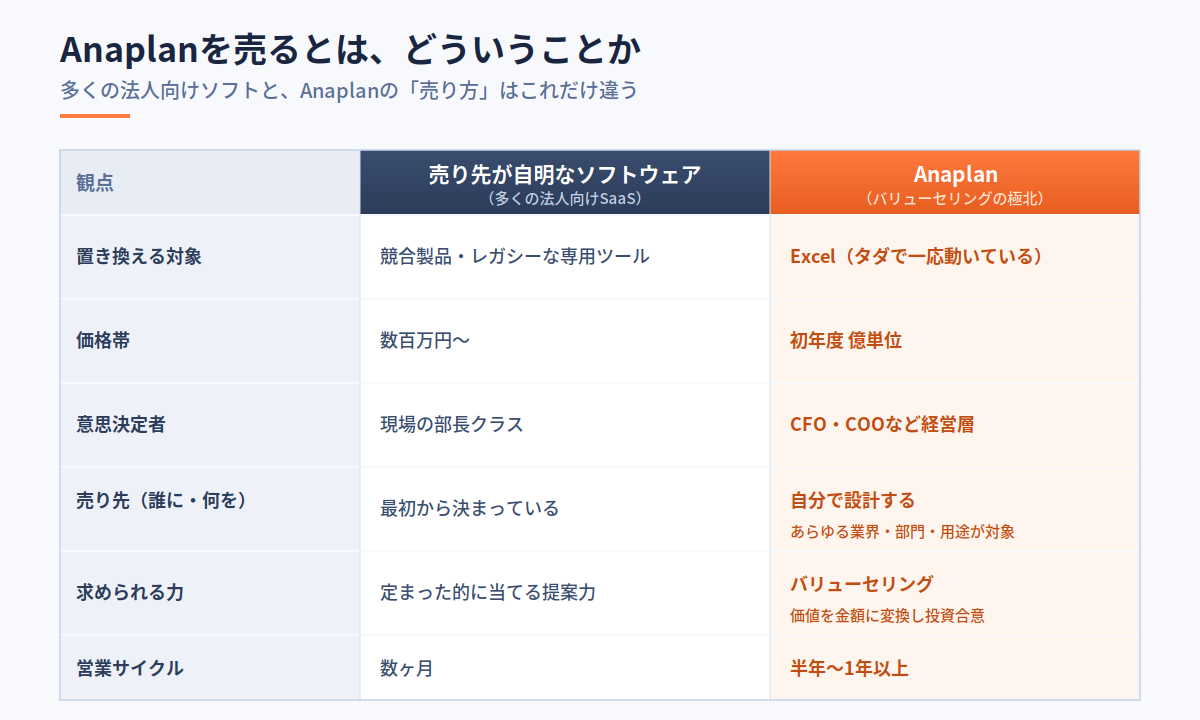

結論から述べます。Anaplanを売るとは、Excelで回している業務に、1億、2億という値段をつけて売る仕事です。この一文に、難しさのすべてが凝縮されています。順番に解きほぐしていきましょう。

「nice to have」という通念

まず、業界でよく語られる通念から始めます。Anaplanは「nice to have」の商材だ、という見方です。

nice to have ── 「あれば望ましいけれど、なくても困らない」もの、という意味です。対義語の「must have」は、それがなければ業務が止まってしまう必需品を指します。会計システムや基幹システムが、これにあたります。

Anaplanは、その意味では must have ではありません。各部門の担当者は、長年かけて作り込んだExcelで、業務をなんとか回せています。明日いきなり業務が止まるわけではない。だから「nice to have」と見なされやすいのです。

ですが、筆者の見立てでは、この見方こそが、Anaplanの本質を見誤らせます。なぜそう言えるのか。ここが一番のポイントです。

現場と経営の、見えないギャップ

鍵は、現場のレイヤーと経営のレイヤーとで、見えている景色がまったく違うという点にあります。

現場の担当者にとって、Excelの計画表は手に馴染んだ道具です。回せている以上、困り感は薄い。ところが、経営の側から見ると、景色は一変します。部門ごとにバラバラのExcelで数字の整合が取れない。市場が動いても、全社計画の再計算に数週間かかる。シナリオ分析もままならない。この状態は、経営の意思決定の速度と質に、確実にリスクと機会損失を生んでいます。

やっかいなのは、このリスクが目に見えにくいことです。現場が回せているがゆえに表面化せず、経営層自身も認識していないことが少なくありません。

この「見えないギャップ」にこそ、Anaplanの価値があります。「あれば望ましい」程度の話ではない、というわけです。

価値が高いから、価格も高い ── そして売り方が変わる

Anaplanがもたらす価値は、経営の意思決定そのものを変えるほど大きいものです。価値が大きいからこそ、価格も高い。初年度の投資規模が、億単位に達することも珍しくありません。

そして、この価格の高さが、営業のやり方を根本から変えます。

100万円の商材であれば、現場の担当者が部門の予算で買えます。導入の判断は、現場で完結する。ところが億単位となると、現場の裁量では買えません。多くの場合、そもそもその予算は最初から存在しないのです。来期の予算に新規で組み込み、稟議を通し、経営の投資判断を仰ぐ必要があります。

つまり、価格が高いという一点から、芋づる式に、いろいろなことが決まっていきます。意思決定者は、現場の部長からCFO・COOといった経営層へと上がる。検討の中身は、機能の比較ではなく投資対効果の評価になる。価格の高さは価値の裏返しであると同時に、営業を「経営の投資判断を勝ち取る」という土俵へと押し上げるのです。

だから、バリューセリングが必須になる

ここで、「バリューセリングの極北」という言葉に戻ります。

バリューセリングとは、製品の機能ではなく、それが顧客にもたらす価値を定量化し、投資に見合うリターンとして合意形成していく営業手法です。外資ソフトウェア営業のなかでも、最も高度なスキルの一つだと言えます。

Anaplanにおいて、これは選択肢ではなく、必須条件です。「Excelで足りているのに、なぜ億単位を払うのか」── この問いに、営業は答えなければなりません。

そして、答える唯一の方法が、バリューセリングなのです。現状のExcel運用が生んでいる工数・リスク・機会損失を金額で示し、移行で得られるリターンを描き、投資の正当性を経営層と一緒に組み立てる。ROI、ベネフィットケース、TCO比較といった道具を駆使して、先ほどの「見えないギャップ」を、経営が投資判断できる数字へと翻訳していく。これができなければ、Anaplanは1円も売れません。

もう一つの難しさ ── 売り先を、自分で定義する

バリューセリングと並ぶ、もう一つの構造的な難しさがあります。「どこの誰に、何の用途で売るのか」を、営業自身が定義しなければならないという点です。

多くの法人向けソフトウェアは、売り先が、はじめから決まっています。たとえばセキュリティやID管理なら、相手はIT部門で、やることも認証の仕組みへの組み込みと明確です。サポートツールならサポート部門、製造領域の設計管理ツールなら製造部門。「誰に・何を」が自明なソリューションは、たくさんあります。営業は、定まった的に向けて提案を磨けばよいわけです。

ところが、Anaplanは根本的に違います。財務、営業、SCM、人事、R&D、ITと、あらゆる業界の、あらゆる部門の、あらゆる計画業務が、対象になりうるのです。

これは、自由度が極めて高い反面、「この顧客の、どの部門に、どのユースケースで入り込むか」という攻め筋を、営業が自分で描かなければならないことを意味します。的が、あらかじめ用意されていない。的を設定するところから、仕事が始まるのです。決まった的に当てる営業と、的そのものを設計する営業。求められる思考の質が、まったく違います。

もっとも、この「的を自分で設計する」という特性は、難しさであると同時に、営業にとっての機会の豊かさでもあります。売り先が一つの部門に縛られないということは、裏を返せば、一社のなかに入り口がいくつもあるということです。財務で入って実績を作り、その評判を足がかりに隣の営業部門へ、さらに別の事業部へと広げていく。いわゆるランド&エクスパンドが構造的に効きやすく、一度信頼を勝ち取れば、同じ顧客のなかで案件が次々と連鎖していきます。

これは、案件の母数という観点で、大きな違いを生みます。売り先が固定された商材は、対象部門の数だけしか打席がありません。一方Anaplanは、業界も部門もユースケースも限定されないぶん、攻め筋を描く力さえあれば、打席そのものを自分で作り出せます。難しさの裏側には、これだけの広がりがある ── そう捉えると、この商材の見え方も、変わってくるはずです。

経営層との合意形成と、長い営業サイクル

相手が経営層である以上、合意形成には時間がかかります。リードが発生してから成約まで、半年から1年以上に及ぶことも珍しくありません。

このプロセスは、行き当たりばったりでは回りません。エンタープライズ営業では、MEDDPICCに代表されるような商談管理のフレームワークを使い、案件の状況を構造的に把握しながら進めるのが定石です。さらにAnaplanの場合、Deloitte、Accenture、KPMGといった導入パートナーとの協業も前提になります。営業が単独で完結できる案件では、ないのです。

だからこそ、営業の腕が試される

ここまで挙げてきた難しさ ── nice to haveという通念、見えない経営リスク、高額ゆえの経営判断、バリューセリング、売り先の設計 ── は、裏返せば、すべて営業としての修行の機会でもあります。

バリューセリングを真正面から求められる職場は、外資SaaSのなかでも限られています。多くのSaaS営業は、明確なペインを持つ部門担当者に、数百万円規模の製品を、数ヶ月で売る。それも価値ある経験ですが、Anaplanで求められる力とは、質が違います。(このキャリア上の意味については、記事の最後で改めてお話しします。)

なお、同社は現在、日本でエンタープライズ向けのAccount Executive(AE)を募集しています。具体的な求人内容は、チャレンジャーズアカデミーの特選求人記事で、別途取り上げる予定です。本稿で関心を持たれた方は、そちらも参照してください。「自分は今、この挑戦に値する段階にいるだろうか」と測りかねる場合も、キャリア相談の窓口を通じて整理することができます。

営業として鍛えられる育成体制

売るのが難しい商材だ、ということは、裏を返せば、売れるようにするための育成が要るということです。Anaplanは、この点に組織的に投資しています。

同社の採用・人材育成に関する情報を見ると、グローバルで体系化されたGTM(Go-To-Market)イネーブルメントの体制が敷かれていることがうかがえます。新任の営業は、ロール別に設計された研修プログラムを通じて、製品知識だけでなく、顧客の業務理解やセールスプロセスを学びます。

座学にとどまらないのも特徴です。先輩営業の商談へのシャドウイング、実際の商談を通じたオン・ザ・ジョブの訓練、そしてマネージャーによる継続的なコーチング ── 知識を「使える力」に変える仕組みが、組み込まれています。エンタープライズの大型案件は一朝一夕には回せませんから、腰を据えて立ち上げていく前提の育成設計だと見られます。

この育成への投資は、示唆的です。第三世代のPigmentのような後発が「軽い・速い・安い」を売りにするなかで、営業人材を体系的に育てる体制は、確立されたプレイヤーならではの強みと言えます。裏を返せば、それだけ育成に投資しなければ売れない商材だ、ということでもあります。

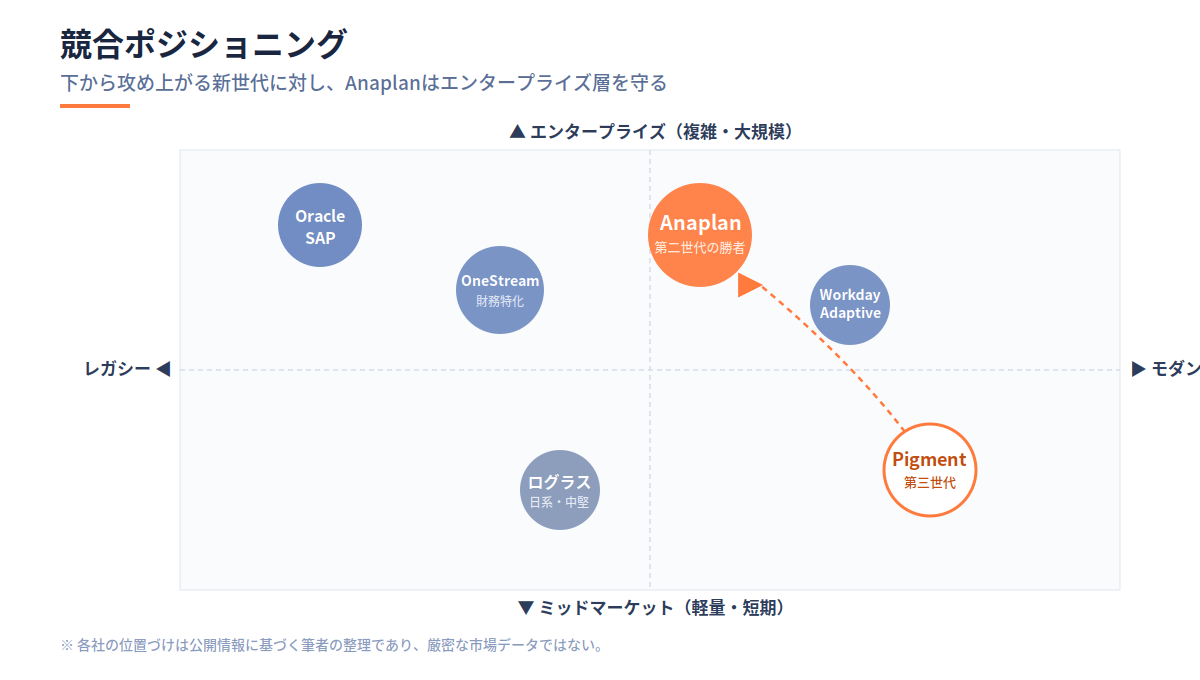

競合との距離感

Anaplanの立ち位置を、競合との距離感から押さえておきましょう(公開情報の範囲で整理します)。

最も注視すべき新興勢力が、Pigmentです。モダンなUI、実装の速さ、コストの低さを武器に、ミッドマーケットからアッパーミッドへと、急速にシェアを伸ばしています。Workday Adaptive Planningは、Workdayを導入済みの企業に強い。OneStreamは、財務特化のUnified CPMで、Anaplanと同じLeaderクワドラントに位置します。Oracle EPMとSAPは、既存のERP環境を持つ大手に対して、レガシー巨人としての強みを持っています。日系では、ログラスが中堅企業を中心に台頭し、エンタープライズ領域への侵食を進めています。

これらを俯瞰すると、Anaplanのポジションが見えてきます。複雑で大規模な計画業務を抱える、真のエンタープライズ層において、その技術的な強みは際立ちます。一方、ミッドマーケットでは、Pigmentやログラスのような「軽くて速い」プレイヤーとの競争が激しい。下から攻め上がってくる第三世代に対し、技術と業務知見の深さでエンタープライズ層を守る ── そういう構図にあります。営業として働くのであれば、自社がどの土俵で戦っているのかを理解しておくことが、とても重要です。

日本法人のリアル

Anaplan Japanについて、公開情報の範囲で整理しておきます。

設立は2016年2月。グローバル本社(2006年創業)から、10年遅れての日本進出でした。

特筆すべきは、社長執行役員の中田淳氏が、設立から現在まで、一貫して日本法人を率いているという点です。中田氏は、富士通、SAS Institute Japanを経て、SAP JapanでAnalyticsポートフォリオの事業責任者を務めた人物です。第一世代から第二世代への業界の世代交代を、最前線で見てきた経歴の持ち主だと言えます。外資SaaSの日本法人では、数年で社長が交代することも珍しくありません。そのなかで、設立から10年、社長交代なく組織を率いてきた安定性は、業界でも特異なものです。

顧客の基盤も、厚みがあります。金融(メガバンク、信託、生損保)、製造業、消費財・小売、サービス業まで、特定の業界に偏らず、横断的に約200社の導入実績を持っています(2024年時点の公開情報)。組織は少数精鋭で、グローバルチームとの連携が日常的に発生するため、英語でのコミュニケーションは、実務上ほぼ必須となります。導入を支えるパートナーのネットワーク(Deloitte、Accenture、KPMG、デジタルフォルン、Spaulding Ridge等)も、整っています。

業界の文脈で評価すれば、SAP出身の経営者が、第二世代の旗手を、10年かけて日本に根付かせた── そういう構図が見えてきます。特定の業界に依存しない、バランスの取れた顧客基盤は、その10年の積み重ねの結果だと見られます。

このポジションに向く人

では、どのような人材がAnaplanのAEに向くのか。ここは、みなさんが一番知りたいところだと思います。あくまで筆者の見立てであり、最終的な判断は個別の状況によることを、先にお断りしておきます。

適性を語るとき、大事なのは、「理想的な人物像」と「最低限欠かせない核」を、混同しないことです。この2つは、別の話です。分けてお話しします。

欠かせない核 ── 結果へのこだわりと、実績の裏付け

まず、最低限欠かせないのは、結果を出すことへの徹底したこだわりと、「自分ならやれる」という姿勢、そしてそれを裏付ける実績です。

ここで重要なのは、「やれる」の根拠は、実績でなければならないという点です。「なんとなくできる気がする」「自信なら誰にも負けない」── そうした気概だけでは、務まりません。バリューセリングも、売り先の設計も、意気込みでどうにかなる仕事ではないからです。

逆に言えば、近い領域で圧倒的な成果を上げた実績があるなら、経歴が完璧でなくても、可能性はあります。日系企業の出身であっても、近接する商材で突出した成果を残した方であれば、検討の余地は十分にあります。経験の「形」よりも、「結果を出してきた」という事実のほうが、問われるのです。

向いている志向 ── 的を、自分で設計する面白さ

もう一点、適性として挙げておきたいことがあります。先ほど述べた通り、Anaplanは「どこの誰に、何の用途で売るか」を、営業自身が設計する商材です。この「的そのものを設計する」難しさを、面白さとして捉えられる方は、向いています。

あらゆる業界・部門・用途を相手に、攻め筋を自分で描いていく。決められた的に当てる仕事に物足りなさを感じ、もっと歯ごたえのある営業を求める方にとっては、これ以上ない環境だと言えるでしょう。

財務で入って、次は営業部門、その先は別の事業部へ ── そんなふうに、部門や業界の境界を越えて入り込んでいくこと自体を楽しめる方なら、この商材がもつ機会の広さを、存分に活かせるはずです。

あると強い ── 理想的な要件

ここからは、「あれば強いけれど、必須ではない」要件です。

エンタープライズ営業の実務経験、FP&AやSCMといった業務知識、ROIやベネフィットケースを設計するバリューセリングの経験 ── これらが揃っていれば、立ち上がりは早いでしょう。英語も、できるに越したことはありません。日本法人は海外チームとの連携が日常的ですから、必須とまでは言いませんが、商材の難易度が高いだけに、ある程度の英語力はあったほうが、有利に働きます。

ただし、これらはあくまで理想要件です。すべてが揃った完璧な人材は、稀です。核さえあれば、理想要件のいくつかが欠けていても、挑戦の余地はあります。

正直に言えば、外資IT一社目には勧めにくい

ここは、正直にお伝えしておきます。外資ITへの転職を考える「一社目」の選択肢として、AnaplanのAEは、基本的には勧めにくいポジションです。

バリューセリング、経営層との対峙、売り先の設計、長期サイクル ── これらは、外資ITの一般的な営業の難易度を、明確に超えています。基礎的な営業の型が身についていない段階で挑むには、ハードルが高いのです。

むしろAnaplanは、外資ITで一定の実績を積んだ方が、次のステップとして選ぶ場所です。ただし、近接する領域で圧倒的な実績を持ち、その説得力がある方であれば、一社目でも例外的に道が開ける可能性はあります。原則は原則として、最後は個別の実績次第、ということです。

なお、同社にはSDR(インサイドセールス)のロールも存在しますが、本稿および特選求人記事で取り上げるのは、AEポジションです。SDRについては、機会を改めて整理したいと思います。

まとめ:Anaplanという選択肢の意味

本稿では、Anaplanを、業界の世代論、事業構造、AI時代の立ち位置、そして「売るということ」の観点から読み解いてきました。最後に、筆者の見立てを述べておきます。

Anaplanは、誰にでも勧められる会社ではありません。扱う商材は、外資ソフトウェアのなかでも、最も売るのが難しい部類に入ります。Excelで回している業務に億単位の値段をつけ、現場が困っていない裏側の経営リスクを可視化し、バリューセリングで投資判断を勝ち取る。容易な仕事ではありません。

ですが、だからこそ、価値があります。Excelに億単位の値段をつけて売り、経営層と価値を数字で合意し、攻め筋を自分で設計し、複数の部門とパートナーを束ねる ── これらを一度経験した営業は、その後どの外資SaaSに移っても通用します。バリューセリングは、それほど普遍的で、希少な資産です。Anaplanは、その意味で「営業として一段上がるための環境」だと言えます。

業界の長期的なトレンドのなかで見れば、同社は第二世代の勝者として地位を築き、いままさにAI時代の構造変化に対峙しています。第三世代が下から攻め上がるなか、エンタープライズ層をどう守り、AIをどう取り込むか。その答えは、今後数年で明らかになるでしょう。確かなのは、Thoma Bravo傘下での4年間で、組織が明確に次のフェーズに入った、ということです。

「外資ITで一定の経験を積み、次の挑戦として、大型案件とバリューセリングに挑みたい」── そうした段階にいる方にとって、Anaplanは検討に値する選択肢の一つである。これが、筆者の結論です。

同社は現在、日本でエンタープライズAEを募集しています。求人の内容、求める人物像、選考プロセスの詳細は、チャレンジャーズアカデミーの特選求人記事で取り上げる予定です。本稿で関心を持たれた方は、あわせて参照してください。

筆者・黒田。また別の企業研究記事で、お会いしましょう。

学長トミオ

おう、トミオやで。黒田さん、骨太な解説おおきに。

どや、わかったか。Anaplanは、外資IT営業のボスキャラや。ごつくて、重要で、生半可な腕では火傷する。せやけど、腕に覚えのある奴にとっては、これ以上ない挑みがいのある山や。

ここまで読んで、「自分も挑んでみたい」「いや、今の自分はまだその段階やないかも…」── どっちの気持ちになったとしても、それでええんや。大事なのは、自分が今キャリアのどのへんにおって、次どこを目指すかやからな。それを一緒に考えるのが、ワイの仕事や。

「Anaplanを受けたい」でも、「まだ早い気がするけど、何を積んだらええんやろ」でも、なんでもええ。下のボタンから、気軽に相談を送ってきてや。

ひとつだけお願いがある。面談の日までに、チャレンジャーズアカデミーへの登録だけ済ませといてくれると助かる。まだの人は、相談を送ったあとでええから、そこだけよろしくな。もう会員になってくれてるキミは、なんも気にせず、そのままさくっと送ってくれたらええで。

学長トミオ

ほな、キミがボスキャラに挑む日を楽しみにしとるで。Happy Selling!